博打バイオ株

|

p【特色】腫瘍溶解ウイルスによる新規がん治療薬や新規がん検査薬の開発を目的に2004年に設立されたバイオベンチャー。開発した医薬品候補のライセンス契約から発生する「契約一時金収入、開発進展に伴うマイルストーン収入と上市後のロイヤリティ収入等」を獲得する医薬品事業と、医薬品事業と同様のライセンス収入と製薬会社・検査会社・医療機関にウイルス製剤検査薬を販売して収入を獲得する検査事業を展開する。開発品の上市実績はまだなく、開発ステージの企業となる。同社は主要パイプラインであるテロメライシンの臨床試験を日米で進めている。国内では食道がんを対象に放射線治療との併用による第1相臨床試験、及びチェックポイント阻害剤との併用による第1/2相の医師主導臨床試験を実施する予定となっている。

|

- 【大株主】

【韓国のWONIK=CUBEが大株主2位】19/01/10に新登場

(71万株➔68➔43万株)

|

|

- 19/02/23 掲示版より

- ⮞皆様のフォーラムご報告 ありがとうございます(*_ _)ペコリ 以前からオンコリスIR担当者に対して言い回しやタイミング 細部に対し配慮し発信されている印象がありました その印象から・・今回の言い回しは・・導出の具体的な内容の最終調整段階 ほぼ方向性が見えている発言に感じます・・私は・・です(笑) 導出先は免疫チェック阻害剤を柱としている 資金力のある大手製薬会社にする 独占的な権利として付与するので 一社に限定する オンリーワンの優位性のある食道がんをアピールしていない 勝手な妄想の範囲ではありますが・・(笑) 食道がんとちがう他のがんに対しての治験で 更に好結果を出したい免疫チェック阻害剤保有メガファーマ? だとしたら・・と今からパターン1~パターン5ぐらいまで想定してみます(笑)

- ⮞19/02/24

【メラノーマ治験延期の伏線か?】今日セミナー行きました。 - 社長コラムで触れられてた「アメリカのメラノーマ単剤の治験の予定変更の可能性」(原文は「アメリカで実施しているメラノーマPhase 2については,現状この領域での臨床試験が非常に数多く集中しており,今後方針を再検討 するべき時期に来ている」19/02/08)

- もしももしもそうなった場合には、その時点までの結果の報告なり発表はあるのでしょうか?とお聞きしましたところ

- 「もしもそうなった場合はまとめてなんらかの形で報告すると思います」との事でした。

- 的外れな質問だったかもですがとてもとても丁寧に対応していただきました。

- (やばい兆候)失礼ながら、発言されている時はやや緊張されていたようにも見えましたが自信にあふれた真っ直ぐな姿勢と真摯な対応にすごく好感持てました。

【腫瘍溶解ウイルスを持っていないメガファーマ】 ロシュ(2290億ドル) サノフィ(1056億ドル) ギリアド(810億ドル) この三社はPD-1抗体(オプジーボ、キイトルーダと同種の製剤)を持っており、 キイトルーダとテロメライシンとの併用治験の結果を受けて、手を挙げる可能性。

その他 腫瘍部門があるメガファーマ アッヴィ(1350億ドル) ノバルティス(2114億ドル) 腫瘍部門があるこの二社の動きにも注視したい。

【オンコリスの筆頭株主はアステラス】

② アステラスは2018年に鳥取大と腫瘍溶解ウイルス開発提携。 鳥取大、中村貴史准教授は元オンコリス研究企画課所属。 アステラスが仕掛ければ他のメガファーマも動く可能性があるのでは。 大株主であるアステラスの動きにも注視。

【テロメの優位性】

腫瘍溶解ウイルス「テロメライシン」には大きな優位性がある。

1.食道がんの開発は世界で「同社のみ」である。

(長い間標準治療が更新されていない癌腫)

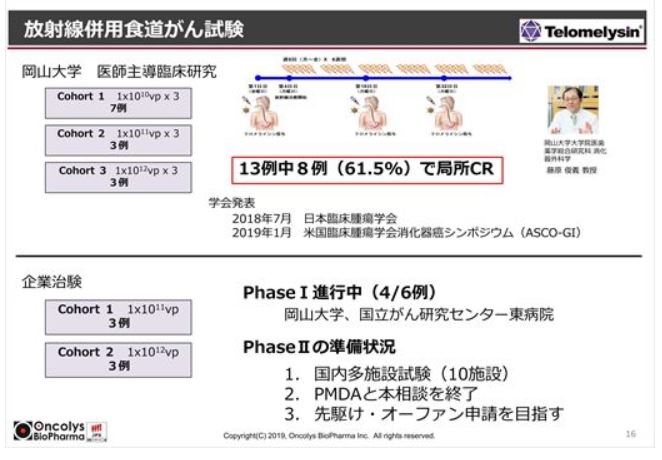

①岡山大データではCR(腫瘍が完全に消失する)例がいくつも確認されており、

承認の可能性が高い。 (岡山大のデータは良好で2019年1月のASCO giで発表予定)

②更に食道がんは米の大手MSDの「キイトルーダ」との併用治験もすすんでいる。

日本では国がん東で併用試験中。

2.胃がん(他社未着手)の治験も米で開始。 米では先日FDAから許可がおり、コーネル大学を中心に胃がん及び胃食道接合部がん(胃と食道一緒に)として、すすめることに。

~参考~ 「胃がん」領域における3b/4期薬物治療(胃がんガイドラインより) 1次治療 SOX(S-1+オキサリプラチン) 2次治療 サイラムザ+パクリタキセル 3次治療 オプジーボ(日韓台のみ)

1月3日 その他 ①テロメライシン+キイトルーダ併用が承認を狙うのは2次治療以降か3次治療以降か。 ②現在、免疫療法でデータがあるのは3次治療以降のオプジーボ(日韓台のみ)のみ。

1月3日 その他 ③キイトルーダ(単剤)は2次治療胃がんの治験を失敗。米、欧で胃がんの免疫療法で採用されている治療法はないため、現場のニーズは強い事が想定される。 ☆以上食道がんと胃がんの2癌腫は「オーファンドラッグ」申請予定で発売までの期間が通常よりも短い可能性が高い☆

1月3日 その他 3.小野薬品オプジーボとの併用効果 ①ノーベル賞をとった本庶佑が分子を発見し、小野薬品が開発した免疫チェックポイント阻害薬オプジーボとテロメライシンの併用でも、マウスにおいて良好な結果が確認済み。

その他 ②癌腫も開発パイプラインに掲載のない、大腸ガンと骨肉腫という新たな部位でも効果が見られる事が、2018年12月の学会で証明された。 ③オンコリスの浦田社長は元小野薬品所属。今後スムーズなフェーズ1への進展を期待。

1月3日 その他 4.汎用性の高いテロメライシン ①放射線との相性がよく効果が高い。 タカラバイオの免疫製剤はウイルス併用で病勢制御率56%だが、「テロメライシン」は放射線併用で84%と非常に効果が高い。 ➡︎E1B遺伝子はアデノウイルスのみが保有しており放射線との相性が非常に良い。

1月3日 その他 ②原発巣だけでなく転移巣や、転移の原因になるがん幹細胞にも効果を示す。 ③安全性が高く品質管理や規制上のハードルが他ウイルスよりも低い。

1月3日 その他 ◆テロメスキャン関連◆ ①「テロメスキャン」とは検査薬大手シスメックスと共同開発された、がんの超早期検査ツール。PETでも発見できない微小ながんを抽出する。 ②CTC(血中循環細胞)市場規模は2017年46億ドル 2022年には103億ドル。

1月3日 その他 ③取り巻くニュースに日立化成、MDアンダーソンの提携、シスメックスとアステラス・第一三共提携、英ガーダントヘルスは2017年に約400億の資金調達など。 ④米で肺がん、子宮頚がんの臨床試験開始予定。日本では、岡山大(胃がん)、阪大(膵がん)、順天堂(肺がん)が進行中。

1月3日 その他 ⑤韓wonik cubeにはライセンス済。特許認可もされたため、次回進展時にはマイルストーン収入予定。

1月3日 その他 ●中国ハンルイ社 ①既にオンコリスの「テロメライシン」ライセンス契約を結んでいるが金額は非開示(中国のサイトでは金額を開示されている) 肝がんの治験準備中 ②台湾のmedigen社は肝がんの試験フェーズ2を実施中。 ③medigen社の結果次第でハンルイ社にブリッジングの可能性があるのではないか。

1月3日 その他 ●その先の宇宙へ、止まらない期待値 ①OBP-AI-401を鹿児島大学と研究中。B型肝炎は2021年には4200億の市場規模。 ②分子標的薬OBP-801はアイリーア(バイエル:600億/2018年度)と同種薬で、早期ライセンスアウトを検討。

1月3日 その他 ③NIH(米国立感染症研究所)の資金提供を受けてジカ熱ワクチンの開発をしているプレジション社と資本提携を結んでいる。

1月3日 その他 ④プレシジョン社のアドバイザーDiamond, MDは12.18にStanley J. Korsmeyer Award受賞。 同賞は過去 40億ドルを超える大型医薬品グリベックを発見したDruker, MDも受賞しており、 ワクチン開発進展に期待!!!( *´艸`

1月3日 その他 ⑤新興国感染症 医薬品開発には大きな助成金が出ており、 過去武田は米政府より320億円交付。

1月3日 その他 ⑥フェーズ2まですすんでいるHIV化合物あり。 最近では米大手「ギリアド」がHIVに注力しており、 導出に期待(´艸`*)

アンリーシュ社(米バイオベンチャー)と資本提携

スーパーテロメの開発

|

| *遅くない時期 |

・

テロメライシンは総額で数百億円規模のライセンス契約が2019年にも締結される可能性が高い 同社では今後、複数企業と交渉を進め、2019年春までにライセンス契約を締結したい考え

|

|

| 2019/2/8 20:56 | テロメライシンの導出、CP阻害剤の複数社と交渉中 オンコリス・浦田社長 |

2019/1/3004:30

|

オンコリス、腫瘍溶解ウイルスの開発大詰め 浦田社長「下期にも国内でP2試験開始」 |

| 2019/1/718:28 | 腫瘍溶解ウイルスと「キイトルーダ」の併用、米国でP2試験へ オンコリス |

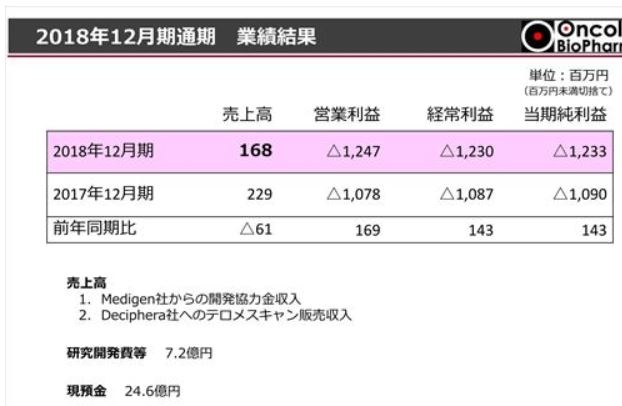

| 2018/8/3 20:00 | 【1~6月期】オンコリス、テロメライシン開発協力金で増収 営業損失は6億円超 |

| 2018/7/10 20:23 | オンコリスのがん治療薬候補品、眼科応用で特許出願 |

| 2018/5/23 16:56 | オンコリス、英社とライセンス契約 テロメライシンの保存安定化で |

| 2018/2/16 17:50 | オンコリスバイオ、米社と資本提携 新規腫瘍溶解ウイルス開発で |

| 2018/2/9 21:13 | オンコリスの腫瘍溶解ウイルス、医師主導治験開始へ 頭頸部がんとサルコーマで |

| 2017/12/13 | 腫瘍溶解ウイルス、抗PD-1抗体併用P1試験で投与開始 |

| 2017/11/15 | オンコリスのテロメスキャンF35、ロシアで特許査定 |

| 2017/11/14 | テロメスキャン技術の実用化で共同研究 オンコリスと順天堂大 |

| 2017/8/9 17:24 | 抗HIV薬センサブジン、欧州各国で特許登録へ オンコリス |

| 2017/7/7 20:27 | 腫瘍溶解ウイルス、食道がんで企業治験開始 オンコリス |

| 2017/7/4 19:50 | オンコリス、米国で新たに特許登録 |

| 2017/6/29 18:39 | 腫瘍溶解ウイルスの国内P1試験、間もなく開始 オンコリス・浦田社長 |

| 2017/4/3 13:26 | 〔人事〕オンコリスバイオファーマ(3月30日付) |

| 2017/3/29 19:09 | 米ワシントン大発バイオ企業と資本提携 オンコリス |

| 2017/3/28 20:36 | 次世代テロメライシン開発で大阪大と契約 オンコリス |

| 2017/3/14 20:03 | 腫瘍溶解ウイルス、食道がんで企業治験を申請 オンコリス |

| 2017/2/2419:53 | オンコリス、16年12月期は47%増収 腫瘍溶解ウイルスを実用化へ |