*東証マーケットニュース*SHIFT信用残高*⮞20/10/23貸株注意喚起(日証金)**売上裏帳簿?**

SBI

23/10/12

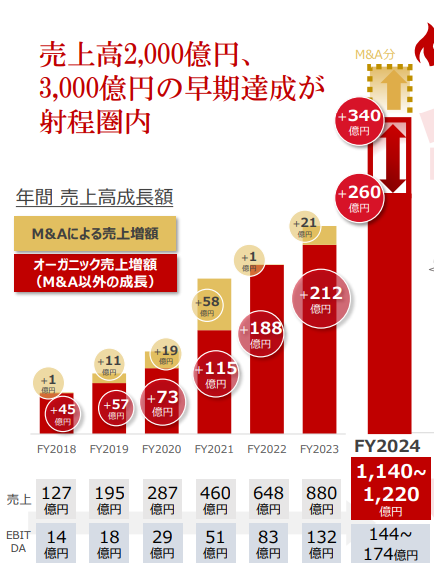

*⮞2024計画 売上貢献58億円程度のM&A

ル**

*

⮞19/11/03改めて増資の可能性示唆500億円

🟡一時的とはいえ市場はネガティブに反応

*

** |

| |

|

【2Q決算時通期上方修正】

株価躍進したが5月に入って元の木阿弥

*利益率拡大ステージ突入*~2023/8~

売上規模拡大で販管費率相対低下

エンジニア数が決め手*

えいやで、4Q末人員数に1.1千万円をかけた額が翌年度の大まか売上。

| エンジニア給料

| 拡大図

*

万円/1人月①【丹下ビジネスモデルのわかりやすさ】当社は、ざっくり言うとエンジニアの人数×単価で売上や利益が出る、とても分かりやすいビジネスモデルです。毎年数百人規模で採用しており、売り上げはオーガニックに毎年100億円伸びる。日本には中小のソフトウェア開発会社が約1万5千社あるので、M&Aのオポチュニティはすごく大きいですね。会社を100個買えば、営業利益20億円分に相当します。 |

|

* |

|

| | | | **

【ビジネスモデルの発展性】

顧客の後処理業務をSHIFTさせ、株式会社SHIFTがその受け手。

顧客のデバッグ業務をアウトソーシングさせ複数顧客のエンジニア資源のコソーシングでSHIFT事業拡大。 |

【丹下ビジネスモデルのわかりやすさ】

当社は、ざっくり言うとエンジニアの人数×単価で売上や利益が出る、とても分かりやすいビジネスモデルです。毎年数百人規模で採用しており、売り上げはオーガニックに毎年100億円伸びる。日本には中小のソフトウェア開発会社が約1万5千社あるので、M&Aのオポチュニティはすごく大きいですね。会社を100個買えば、営業利益20億円分に相当します。 |

SHIFTの発展性*

| | | | |

| |

| | |

| ♮ | *

*企業概要*21/08/18時点*当社売上の8割が、半導体・ディスプレイ・その他電子材料関係* |

*https://www.h-eri.co.jp/company/group.html

*

*

**

***

|

|

|

PPP

PPP