- 2019/11/19

- SBI非難轟々

-

米で株式手数料無料に 日本も早晩撤廃の必然

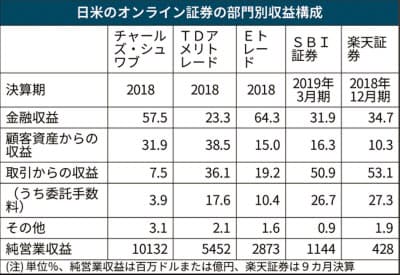

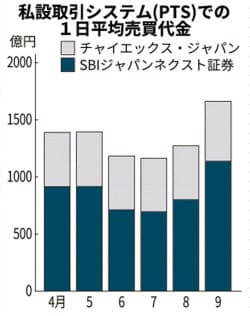

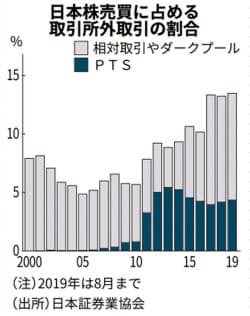

米オンライン証券大手チャールズ・シュワブが10月7日、インターネットを通じた株式、上場投資信託(ETF)、オプションの売買委託手数料を撤廃した。同業他社も追随し、米国は一気にゼロ手数料時代に突入した。日本ではオンライン証券でも営業収益に対する委託手数料の依存度が高く、米国のように捨てきれない可能性もある。ただ、私設取引システム(PTS)での信用取引解禁など「撤廃」への伏線は着々と張られている。米国では2013年設立のロビンフッド・マーケッツが手数料無料の株式売買サービスを提供しており、利用者数はミレニアル世代(18~36歳)を中心に600万人を超える。13年12月にベンチャーキャピタルから創業資金を調達したのを皮切りに、19年7月には6回目(シリーズE)の3億2300万ドルの調達を成功させ、累計の調達額は8億6200万ドル、企業価値は76億ドルと米国を代表するユニコーン(企業価値10億ドル超の未上場企業)に育った。ロビンフッドは投資家から受けた株式の売買注文を取引所などで執行せずに、シタデル・セキュリティーズ、トゥー・シグマ・セキュリティーズ、バーチュ・ファイナンシャルなどの高頻度取引(HFT)業者の電子取引プラットフォームに回すことが多い。これらの業者に注文を回す代わりに1株1セント未満の少額のリベート(ペイメント・フォー・オーダーフローと呼ばれる)を受け取って稼いでいる。このほか信用取引をする投資家から受け取る金利収入、投資家から預かっている現金や株券の運用益、月間5ドルのプレミアムサービス手数料などが収益源だ。こうした新興証券会社の台頭に押され、オンライン証券最大手のチャールズ・シュワブは「手数料ゼロが不可避だとわかっていながら、先延ばしにする理由はない」(ピーター・クロフォード最高財務責任者)と、取引1回当たり4.95ドルの手数料を撤廃した。ただ、同社の18年の収益構造をみると、純営業収益の58%は金融収益だ。次いで投資信託など「顧客資産からの収益」が32%を占め、売買手数料など「取引からの収益」は8%にすぎない。そのなかでもオンライン取引に伴う手数料収入は「四半期で9000万~1億ドル」というから、全体の4%にも満たないわけで、捨てやすかったともいえるだろう。TDアメリトレード・ホールディングスとEトレード・ファイナンシャルもそれぞれ取引1回当たり6.95ドルの手数料を撤廃した。オンライン取引に伴う手数料収入のウエートはアメリトレードが約17%、Eトレードが約10%と高く、チャールズ・シュワブに比べて経営への影響は大きいが、流れには逆らえなかった。3社の株価は10月に入り、7日までに15~27%下落した。日本でも売買手数料は撤廃されるだろうか。すでに新興のスマートプラス(東京・千代田)は手数料が無料だ。SMBC日興証券は信用取引の手数料を無料にしている。このほか「1日10万円まで」「日計り信用に限って」「少額投資非課税制度の口座に限って」など条件付きの無料サービスもある。ただ、オンライン首位のSBI証券も第2位の楽天証券も、純営業収益の半分強を外国為替証拠金(FX)関連の収益も含め、「取引からの収益」で稼いでおり、失えば屋台骨が傾く。委託手数料収入に絞れば、SBI証券の19年3月期決算では306億円と純営業収益の27%を占めていた。楽天証券の18年12月期決算(9カ月決算)でも117億円と純営業収益の27%を占めていた。マネックス証券、松井証券、カブドットコム証券などは委託手数料への依存度がもっと高い。ただ、8月下旬から信用取引もPTSで執行できるようになったため、証券会社は東京証券取引所への取引料(場口銭)の支払いを節約できるようになった。今のところ信用取引を東証とPTSの価格を比較して有利なほうで執行しているのはSBI証券だけ。それでも9月のPTS2社の1日平均売買代金は前月比30%増の1660億円になった。東証1部の1日平均売買代金の伸び率の18%を上回った。20年1月には楽天証券、4月にはマネックス証券が信用取引をPTSで執行する体制を整える計画だ。PTSでの売買が活発になれば、東証よりも有利に売買できるチャンスが増えるはずで、証券会社が取引所外で投資家の売買注文を付き合わせる「ダークプール」も含め、取引所外取引のシェアが一段と高くなると思われる。東証の地盤沈下は必至だろう。加えて証券業を本業とする多くの証券会社と異なり、楽天証券は楽天カードの子会社であり、楽天グループにとって証券ビジネスはクレジットカード事業の一コマでしかない。楽天証券が稼ぐ委託手数料は楽天グループの売上高の1.5%程度にすぎないから、これを失っても、若い顧客が急増するなど、楽天エコシステム全体の活性化が期待できるのならば、戦略的な判断はありうるとみていい。今、楽天は半年遅れになった携帯事業への参入に、細心の注意を持って臨まなければならない局面だから、証券界を敵に回すような決断はしないかもしれない。しかし、証券界は自由化とオンライン証券の台頭で、すでに1990年以降の29年間で委託手数料収入の85%を失った。「株式の売買取り次ぎで手数料を稼ぐビジネスは早晩、過去の遺物になる」と覚悟しておいたほうがよさそうだ。なおスマートプラスの親会社のフィナテキストホールディングスには日本経済新聞社も出資している。