- 2019/11/19

- SBI非難轟々

-

日本版フラッシュ・ボーイズ(上)株注文 先回りされた個人

高速取引業者が関与か SBI、方式変更を発表- 2019/11/19付

- 日本経済新聞 朝刊

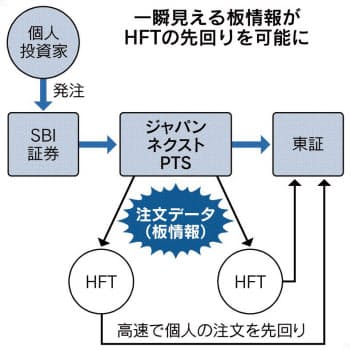

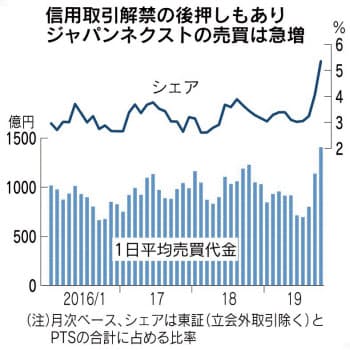

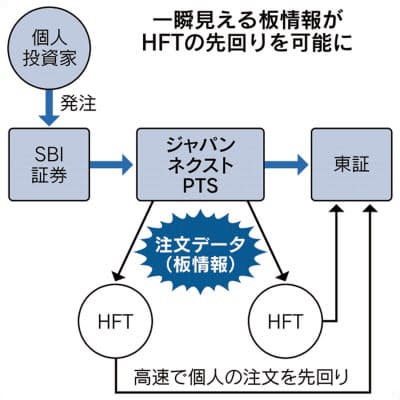

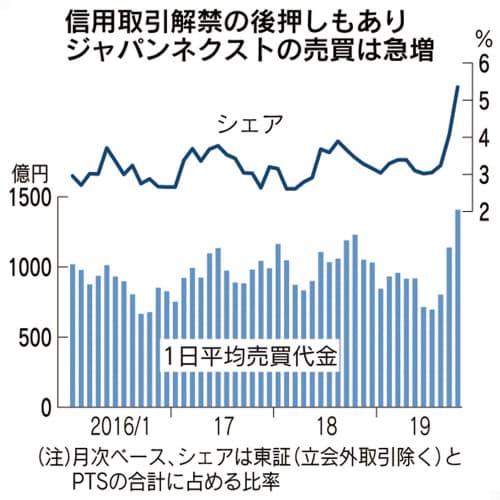

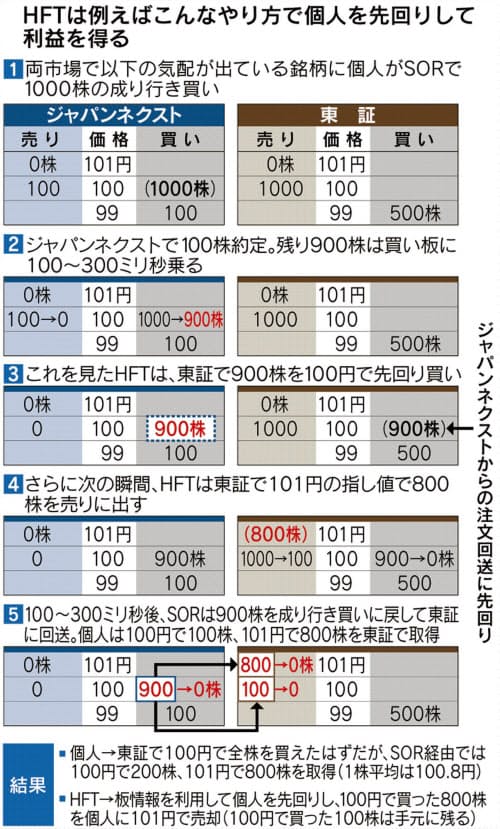

株の売買注文を出したら、何者かに瞬時に先回りされている――。個人投資家から最近、こんな声が上がるようになった。その不満はネット証券最大手のSBI証券の利用者からのものだ。探ると、高速で売買を繰り返すHFT(ハイ・フリークエンシー・トレーディング)業者の関与が見えてきた。米作家マイケル・ルイス氏が2014年に著書「フラッシュ・ボーイズ」で描いた米国株市場の状況が、日本でも繰り返されようとしている。「10月以降は露骨な先回りで利益をかすめ取られるようになった。注文を出した途端にさっきまで見えていた最良の板(気配値)が奪われる」。北日本地区に住む30代の男性投資家は語気を強める。「体感では約3分の1の注文が誰かに先回りされている」という。SBIは「SOR(スマート・オーダー・ルーティング)」と呼ぶ、最良の値段をつけている市場を選んで自動的に発注するシステムを導入している。具体的には東京証券取引所と、SBIホールディングス傘下の私設取引システム(PTS)である「ジャパンネクストPTS」を比べ、最適な市場を選んでいる。実は、SBIはSORの仕組みを10月に変更していた。新たに導入したのは「TIF(タイム・イン・フォース)」と呼ぶ執行の方法だ。注文が即座に執行されなかった場合、ある決まった時間の間だけ注文がPTSの板情報にさらされる。SBIはその時間を100~300ミリ(ミリは1000分の1)秒の範囲の中のどこか(たとえば120ミリ秒)に設定していたとみられる。「指し値をさらせば、それを取りに来る反対側の注文を呼び込む効果が期待できる。TIFに違法性はない。PTSでの約定率は上昇し、SORへの顧客満足度は上がっていると思う」。坂本英文執行役員は説明する。実際、PTSの約定率は件数ベースで8割と7割弱だった10月の変更前から上昇し、月間の顧客全体の約定価格の改善効果は約4000万円に達したという。PTS約定分は東証約定分より売買手数料を5%割り引くため、顧客は全体で手数料支払額を月間約550万円抑制できたという。8月下旬にPTSの信用取引が解禁されたこともあり、ジャパンネクストの売買高も急増。10月の市場シェアは過去最高の5.4%に達した。一方、たとえわずかの時間でも注文を市場にさらすのは「もろ刃の剣」だ。高速で売買するHFT業者に注文を見られて先回りされるリスクがあるからだ。個人の注文を知ったHFT業者が、それを利用して利益を得るのはそう難しいことではないとの指摘は多い。ジャパンネクストにはどの投資家でも参加できる「第1市場(Jマーケット)」と、ネット証券を通じた個人と大手のHFT業者4社だけが参加する「第2市場(Xマーケット)」がある。ジャパンネクストは第2市場に参加できるHFT業者名を公表していないが、市場では米バーチュ・ファイナンシャル、米シタデル・セキュリティーズ、米HRT、イスラエルのイストラ(ISTRA)などの名前が取り沙汰されている。「自分たちは市場に流動性を供給するというプライドを持って取引しているが、個人投資家のオーダーを見ることで簡単にもうけられる仕組みになっているのはどうかと思う」。第2市場の参加者の1社とみられるHFT業者の幹部は最近、周囲にこう漏らしている。SBI証券は18日、最良価格を提示している株式市場を選択し、自動的に注文を流すSOR(スマート・オーダー・ルーティング)の執行方法を同日付で変更したと発表した。従来は注文が即座に約定しない際に100~300ミリ秒といった短い時間、他の投資家が注文情報を見られる状態にしていた。18日からはこの時間を0ミリ秒に設定し、外部に顧客の注文が知られないようにする。 日本版フラッシュ・ボーイズ(下) 手数料ゼロ、歪み招く ネット証券に焦り、高速取引業者と蜜月深まる

- 2019/11/20付

- 日本経済新聞 朝刊

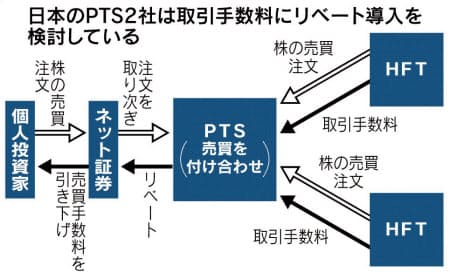

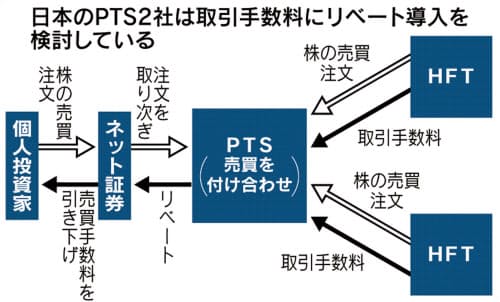

プレデター(捕食者)――。米作家のマイケル・ルイス氏は著書『フラッシュ・ボーイズ』で米国市場を席巻するHFT(ハイ・フリークエンシー・トレーディング)業者をこう呼んだ。かたや今の日本株市場。HFT業者はスピードで劣る個人投資家を狙っているように映る。その裏には、プレーヤーたちの過当競争という市場の歪(ゆが)みが見え隠れする。11月上旬、6.6兆円と世界のヘッジファンドで五指に入る規模の資金を運用する米ツーシグマ・インベストメンツの幹部が、あるネット証券のオフィスを訪ねてきた。HFTも手掛けるツーシグマの狙いは日本の個人投資家のデータだった。「株の売買仲介ビジネスは破綻しかけている。個人の売買情報をビッグデータ化してHFT業者に販売するようなことまでやっていかなければ、生き残れない」。ネット証券の首脳は明かす。焦るのには、ワケがある。米国発で株式手数料の無料化という大波が押し寄せているからだ。米国では新興証券会社のロビンフッドが無料化で若者を中心にシェアを伸ばしてきた。対抗してネット証券最大手のチャールズ・シュワブが10月に手数料をゼロにした。TDアメリトレードなども追随し、手数料ゼロは米国株の標準になった。激しい競争を繰り広げる日本のネット証券にとっても、手数料ゼロは対岸の火事ではない。ただ証券会社も、どこかで元をとらなければならない。新たな収益源として期待が高まるのが、HFT業者に個人の注文を流すことで受け取る収入だ。米国では「ペイメント・フォー・オーダーフロー」と呼ばれ、米ネット証券が個人の注文をHFT業者に流す対価としてリベートを受け取り、手数料をゼロに引き下げる原資にしている。日本でも、HFT業者に個人の注文を流す代わりに証券会社がリベートを得る仕組みの検討が始まった。舞台は私設取引システム(PTS)だ。ジャパンネクストPTSは参加するマーケットメーカー(HFT業者)から取引手数料を受け取り、その一部を接続するネット証券にリベートとして渡す仕組みを来年春にも導入する方向だ。もう1つのPTSであるチャイエックス・ジャパンも、同じような手数料体系の導入を前向きに検討しているという。なぜHFT業者は、リベートを払ってまで個人の注文を欲しがるのか。最大の理由は「個人は機関投資家のように価格や売買タイミングに厳しくなく、そこに付け入って利益を得やすい」(取引所関係者)からだ。HFTも米国では業界内の競争が激化しており、もうからないビジネスになってきている。過当激化にさらされるネット証券とHFT業者、そしてPTSの間で深まる蜜月関係――。割を食うのは、まるで竹やりでレーザー砲と戦うことを強いられる個人投資家だ。日本は個人が直接株を売買する比率が先進国の中でも高い。それが多様な投資家から多様な注文が集まる日本市場の強みだ。この強みを維持するためには、どうすべきなのか。明らかになったHFT業者による注文先回りの問題は、金融庁を含めた市場関係者に重い課題を投げかけている。手数料ゼロが招く歪み 証券会社と高速取引業者の蜜月

編集委員 川崎健- 2019/11/19 2:00

- 日本経済新聞 電子版

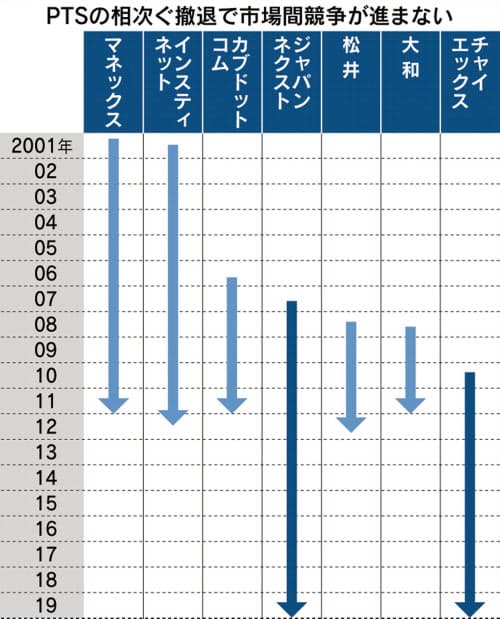

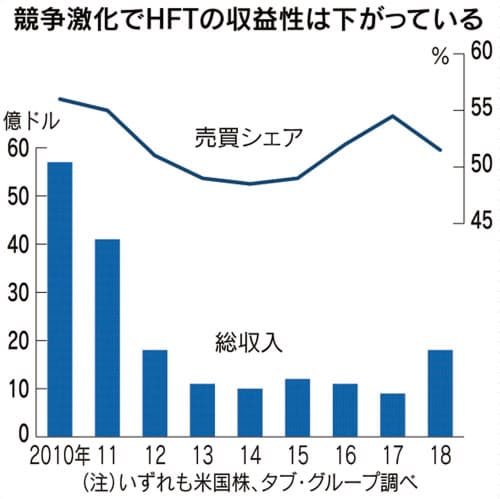

プレデター(捕食者)――。米作家のマイケル・ルイス氏は著書『フラッシュ・ボーイズ』(2014年)で米国株市場を席巻するHFT(ハイ・フリークエンシー・トレーディング)業者をこう呼んだ。かたや今の日本株市場。SBI証券の新しい注文執行の仕組みを利用して利益をあげていたHFT業者も、取引スピードで大きく劣る個人投資家を狙っていたようにも映る。そんなモンスターが幅をきかす裏には、プレーヤーの過当競争といった市場の歪(ゆが)みが見え隠れする。【前回記事】 覗かれる株注文データ 高速取引、個人に先回り■売買仲介事業「破綻しかけている」11月上旬、米大手ヘッジファンドのツーシグマ・インベストメンツの幹部が、あるネット証券のオフィスを訪ねてきた。狙いは、日本の個人投資家のデータだ。ツーシグマは人工知能(AI)を駆使したクオンツ(定量分析)運用で600億ドル(約6.6兆円)と世界で五指に入る巨大なヘッジファンドだ。「個人の売買データはもちろん、(ウエブ閲覧情報の)クッキーを通じて個人投資家が普段どんなサイトを見ているのかといったことまで知りたがっていた。彼らはそんなビッグデータをAIで解析して、日本の個人投資家の売買動向を予測したいと考えている」。面会したネット証券の首脳はいう。「どう考えても、単純な株のブローカレッジ(売買仲介)ビジネスは破綻しかけている。個人の売買情報をビッグデータ化してHFT業者に販売するようなことまでやっていかなければ、生き残れない」。ネット証券の首脳は揺れる胸の内を明かす。■米国発、無料化の大波ネット証券が焦るのにはワケがある。米国発で、食いぶちだった株式売買手数料に無料化という大波が押し寄せているからだ。米国では13年創業の新興証券会社であるロビンフッドが株式手数料を無料化し、ミレニアル世代(18~36歳)を中心に支持を集めてシェアを伸ばしてきた。対抗手段として、米ネット証券最大手のチャールズ・シュワブは10月に手数料をゼロに引き下げた。競合大手のTDアメリトレードやEトレードもすぐさま追随した。「メーデー」と呼ばれる1975年5月1日に実施された株式手数料の完全自由化から40年余り。値下げ競争の末、ついに手数料ゼロが米国株のスタンダードになった。日本にとっても対岸の火事ではない。SBIホールディングスの北尾吉孝最高経営責任者(CEO)は10月30日の決算説明会で「3カ年計画で手数料の完全無料化をめざす」と宣言したからだ。SBIはまず私設取引システム(PTS)の夜間取引から着手し、傘下のスマホ専業証券を経て、3年後には個人の株売買取り次ぎで最大のSBI証券で手数料を無料にする計画という。「猶予は3年しかない」。楽天証券をはじめ競合するネット証券に衝撃が走った。競争上、手数料ゼロは避けられないとしても、証券会社側もどこかで元をとらなければ事業を継続できない。■手数料引き下げの「第3の原資」証券会社が売買手数料を引き下げるための原資は、まずは次の2つが考えられる。1つ目は信用取引で顧客に貸し出す融資の金利、2つ目は顧客から預かった株を空売りする他の投資家に貸し出す際の貸株料だ。だが、この2つはこれまでの手数料引き下げの原資として活用してきたものだ。さらに今のマイナス金利下では信用取引への融資からはたいした利益を見込めない。無料化という一段の手数料の引き下げに動くためには、新たな値下げの原資をつくる必要がある。そしてその「第3の収益源」がHFT業者に個人の注文を流すことで受け取る収入だ。米国では「ペイメント・フォー・オーダーフロー」と呼ばれる仕組みで、大半のネット証券は個人から受けた注文をHFT業者が運営する証券会社に流す対価としてリベートを受け取っている。手数料ゼロの起点となったロビンフッドも個人から受けた注文をほぼすべてHFT業者に流しているのはよく知られた事実だ。シタデル・セキュリティーズやツーシグマ・セキュリティーズといったHFT業者から得たリベートは同社の全収益の半分近くを占めており、これが同社の手数料ゼロの原動力だ。手数料ゼロをにらむ日本でも、HFT業者に個人の注文を流す代わりにネット証券がリベートを得る仕組みの検討が始まっている。その舞台となるのがPTSだ。SBIホールディングス傘下のジャパンネクストは取引に参加するマーケットメーカー(HFT業者)から取引手数料を受け取り、その一部を接続するネット証券にリベートとして渡す仕組みを来年春にも導入する方向だ。もう1つのPTSであるチャイエックス・ジャパンも同じような手数料体系の導入を前向きに検討しているという。こうした手数料体系は米国の取引所では定着しているうえ、両PTSは接続するネット証券側からの要望が強いとしている。■続く東証一極集中PTS側も、HFT業者や個人の注文を少しでも多く呼び込もうと必死だ。背景には「強すぎる東京証券取引所」という日本市場独特の構造問題がある。旧大阪証券取引所と一緒になってさらに強くなった東証の一極集中がいっこうに解消されず、PTSも生き残りをかけて新たな取り組みに活路を見いださざるをえなくなっている。1998年に株取引の取引所集中義務が撤廃されて日本でもPTSが解禁された。その後、ネット証券や専業PTSなどの参入が相次ぎ、一時は7つのPTSが並列する時期もあったが、東証からシェアを奪うには至らず、撤退が相次いだ。今では事業を展開するPTSはジャパンネクストとチャイエックスの2社に減ってしまった。それにしても、なぜHFT業者たちはリベートを払ってまで個人投資家の注文を欲しがるのだろうか。最大の理由は「個人が出す注文は機関投資家のように価格や売買タイミングにあまり厳しくないため、HFT業者はそこに付け入って利益を得やすい」(取引所関係者)からだ。つまり、HFT業者は個人の「甘い注文」から得られる収益チャンスを狙っているのだ。ただでさえ、HFTはかつてに比べるともうからないビジネスになってきている。米大手HFT業者のバーチュ・ファイナンシャルが2014年に開示した上場申請目論見書に「2009年からの1238日の営業日で損失を出したのは1日だけ」と記したことが話題を呼んだが、そんなHFTの無敵伝説も過去の話だ。米調査会社タブ・グループによると、米国株市場におけるHFT業界の18年の総収入は18億ドルだった。17年の8.5億ドルからは大きく増えたが、10年の57億ドルからは7割減少した。この間、市場全体に占めるHFTの売買シェアはほぼ横ばいで推移している。取引量が減っていないのに収益が減っているのは、HFT業者間の競争激化で利益率が下がっていることを示している。競争が厳しい米国ではもうけられなくなっている中、HFT業者にとって日本市場の重要性は一段と高まっているのは当然の流れだ。米国株が一瞬で暴落した2010年の「フラッシュ・クラッシュ」やマイケル・ルイス氏の著作の影響で米国や欧州ではHFT規制論が強まった。一方、日本では低迷する日本株の商いを盛り上げる主体としての期待が強く、東証を中心に証券界ではHFT業者を歓迎する声が強い。競争激化にさらされるネット証券とHFT業者、そしてPTSの間で深まる蜜月関係――。そんな文脈上で、SBI証券のSOR(スマート・オーダー・ルーティング)発注の新たな仕組みを活用した注文の先回りという今回の事象が発生した可能性がある。割を食うのは、まるで竹やりでレーザー砲と戦うことを強いられている個人投資家だ。■スピード競争に歯止めも米国市場では現在、あまりにも速くなりすぎたHFT業者の取引スピードをあえて遅くする「スピードバンプ(車速を減速させるための道路の突起物の意)」の導入議論が盛り上がっている。実際、インターコンチネンタル取引所(ICE)やシカゴ・オプション取引所(CBOE)傘下のダイレクトエッジなどが相次いで導入を検討している。日本は先進国の中では個人が直接株を売買する比率が高いマーケットだ。それが多様な投資家から多様な注文が集まるというこの市場の強みになってきた。そんな日本株市場の強みを維持していくためには、どうしていけばいいのか――。SBI証券で起きたHFT業者による注文の先回りは、金融庁を含めた市場関係者に多くの課題を投げかけている。覗かれる株注文データ 高速取引、個人に先回り

編集委員 川崎健- 2019/11/18 2:00

- 日本経済新聞 電子版

株の売買注文を出したら、何者かに瞬時に先回りされている――。個人投資家からこんな声が上がるようになったのは、つい最近のことだ。そしてその不満は、ネット証券最大手のSBI証券のユーザーからのものだ。市場でいったい何が起きているのか。探ると、超高速で売買を繰り返すHFT(ハイ・フリークエンシー・トレーディング)業者の関与が見えてきた。2014年に米作家マイケル・ルイス氏が著書『フラッシュ・ボーイズ』で描いた米国株市場の状況が、日本でも繰り返されようとしている。【次回記事】 手数料ゼロが招く歪み 証券会社と高速取引業者の蜜月「露骨な先回りで利益をかすめ取られるようになったのは10月に入ってから。自分が注文を出した途端、さっきまで見えていた最良の板(気配値)がさっと奪われちゃうんです。その結果、不利な値段でしか約定できないことが増えており、大変な損害を被っています」。北日本地区に住む30代の男性投資家はこう語気を強める。この男性は1日に300回を超える個別株の売買を繰り返す専業のデートレーダーだ。投資経験は10年を超えるが、最近は思った価格でトレードができなくなっているという。「体感では、約3分の1の注文が誰かに先回りされています」■「割り込まれる感覚」宮崎県に住む40代の男性投資家も最近起きている注文の先回りに憤る1人だ。「まるで、人気店の前で並んでいたら突然割り込まれるような感覚だ。アルゴリズムを使いこなす一部の投資家が利益を得て、大多数の投資家は損をしている。株式市場はどんな投資家にも公平であるべきだと思っていたが、そうなっていない」こうした不満を抱える個人投資家に共通するのは、SBI証券の利用者だということだ。SBI証券は「SOR(スマート・オーダー・ルーティング)」と呼ぶ、複数の市場で最良の値段(買いなら最も安く、売りなら最も高い値段)をつけている市場をコンピューターが自動的に判定し、その市場に発注するシステムを導入している。具体的には、東京証券取引所と、SBIホールディングス傘下の私設取引システム(PTS)である「ジャパンネクストPTS」の価格を比べ、最適な市場を選んでいる。実は、SBI証券はそのSORの仕組みを10月に変更していた。従来は「IOC(イミディエート・オア・キャンセル)」という執行方法をとってきた。投資家の発注時に成立可能な数量のみを執行し、約定できなかった分は即座にキャンセルする方法だ。これは、楽天証券をはじめとする他のネット証券も広く導入している。IOCの特徴は、発注時に成立しなかった注文は直ちに取り消されるため、値段ごとに売りと買いの指し値注文の株数が並んだ市場の「板情報」に注文が表示されない点だ。このため、他の市場参加者には自分の注文が知られることはない。一方、SBI証券が10月からSORに導入したのは「TIF(タイム・イン・フォース)」と呼ぶ注文執行の方法だ。これはIOCと違って、ある決まった時間の間だけ投資家の注文が板情報にさらされる。SBI証券はその設定時間を「非開示」としているが、複数の市場関係者の話を総合すると100ミリ~300ミリ秒(ミリは千分の1)の範囲の中のどこか(たとえば120ミリ秒)に設定していたとみられる。■「約定率は上昇している」なぜSBI証券はSORの執行方法をTIFに変えたのだろうか。「板情報に指し値の注文を一瞬でもさらせば、その注文を取りに来る反対側の注文を呼び込む効果が期待できる。実際、TIF導入後にPTSでの注文の約定率は上昇しており、SORに対する顧客満足度は上がっていると思う」。坂本英文執行役員は説明する。SBI証券は、PTS約定分は東証約定分よりも株式委託手数料を5%割り引いている。PTSでの約定が増えれば、個人投資家の手数料の支払いが抑えられる。パソコンやスマートフォンで起動する取引専門ツールはSOR発注が初期設定になっており、利用者が自由に変えられない。投資家からは不満の声も出ているため、数カ月後をメドに各利用者が初期設定を「SOR発注」「東証発注のみ」などに変えられるようシステムを変更する予定だ。【関連記事】 株注文の情報、外部に知られない設定に SBI証券ジャパンネクストの売買の増加ぶりをみても、注文の約定率が上がっているという主張には一定の説得力がある。8月下旬からPTSでの信用取引を解禁されたこともあり、9月以降は売買高は右肩上がりで増えている。10月の全現物株市場(東証、ジャパンネクスト、PTSのチャイエックス・ジャパン)に占めるジャパンネクストのシェアは過去最高の5.4%に達した。■「まるで永遠のような時間」一方、たとえわずかの時間であっても自分の注文を市場にさらすのは「もろ刃の剣」になる。高速で売買するHFT業者にその注文を見られて、注文を先回りされるリスクがあるからだ。100ミリ~300ミリ秒といえば人間にとってはまばたきの速さとほぼ同じ一瞬の時間だが、マイクロ秒(百万分の1)からナノ秒(十億分の1)単位のスピード競争を繰り広げているHFT業者たちからみれば「まるで永遠に感じられるようなとても長い時間」(外資系証券の電子取引担当者)。個人の注文情報を知ったHFT業者が、それを利用して利益を得るのはそう難しいことではないとの指摘は多い。HFTの手口に詳しい複数の市場関係者の話を総合すると、たとえばこんな方法が考えられるという。ジャパンネクストと東証にそれぞれ1株100円の売り気配が出ている銘柄があるとする。売り注文の株数は一般に売買高が大きい東証が1000株で、PTSが100株だ。このときある個人がSBI証券のSORで1000株の成り行きの買い注文を出したとする。最良の売り気配が同水準であれば、SBI証券のSORはまずジャパンネクストに注文を流すため、そこで1株100円で売買が成立。残る900株はジャパンネクストの板情報で「1株100円、900株買い」と表示される。この表示される時間が100ミリ~300ミリ秒だ。これを見たHFT業者はこの銘柄に900株の買い需要があることを知り、100ミリ~300ミリ秒後にはSORで東証に回ってくることを予知する。HFT業者は先回りして東証で900株を買い、このうち800株を1円高い1株101円で売りに出す。個人の注文はSORで成り行き買いとして東証に回ってくるため、HFTは個人に1株101円で800株を売ることができる。100株は売れずに手元に残るが、これは株価の推移をみながら市場で速やかに処分する。個人の注文データを覗(のぞ)いたことで可能になる、リスクの低いトレーディング手法だ。実際、ジャパンネクストのPTSには多数のHFT業者が参加している。ジャパンネクストにはどの投資家でも参加できる「第1市場(Jマーケット)」と、ネット証券を通じた個人の注文と一部の大手のHFT業者だけが参加する「第2市場(Xマーケット)」が存在する。第2市場に参加できるHFT業者は「第1市場で継続的に値段を出し続けている健全なマーケットメーカーだ」(SBIジャパンネクスト証券の山田正勝最高執行責任者)という。売買シェアなど第1市場での実績によって成績上位の4社を選んでおり、半年おきに入れ替えている。■「入場料3倍」でも参加ジャパンネクストは第2市場で取引できるHFT業者の具体名を公表していないが、市場関係者の間では米バーチュ・ファイナンシャル、米シタデル・セキュリティーズ、米HRT、イスラエルのイストラ(ISTRA)などの名前が取り沙汰されている。ちなみにバーチュは2016年にジャパンネクストを運営するSBIジャパンネクスト証券の34.1%の株を取得しており、現在はSBIホールディングス(持ち株比率42.8%)に次ぐ第2位の株主だ。HFT業者が払う第2市場の取引手数料は第1市場の3倍の水準だ。通常よりも高い「入場料」を払ってでもHFT業者たちが個人が主要参加者であるPTSで取引したがるのはなぜなのか。「自分たちは市場に流動性を供給するというプライドを持って取引しているが、個人投資家のオーダーを見ることで簡単にもうけられる仕組みになっているのはどうかと思う」。第2市場の参加者の1社とみられるHFT業者の幹部は最近、周囲にこう漏らしている。株注文の情報、外部に知られない設定に SBI証券

100~300ミリ秒→0ミリ秒に■SBI、顧客注文を「非公開」にSBI証券は18日、最良価格を提示している株式市場を選択し、自動的に注文を流すSOR(スマート・オーダー・ルーティング)の執行方法を同日付で変更したと発表した。従来は注文が即座に約定しない際に100~300ミリ秒といった短い時間、他の投資家が注文情報を見られる状態にしていた。18日からはこの時間を0ミリ秒に設定し、外部に顧客の注文が知られないようにする。

【メモ】日本版フラッシュ・ボーイズ2019/11/19

- 2019/11/19

- SBI非難轟々

-

日本版フラッシュ・ボーイズ(上)株注文 先回りされた個人

高速取引業者が関与か SBI、方式変更を発表- 2019/11/19付

- 日本経済新聞 朝刊

日本版フラッシュ・ボーイズ(下) 手数料ゼロ、歪み招く ネット証券に焦り、高速取引業者と蜜月深まる

- 2019/11/20付

- 日本経済新聞 朝刊

手数料ゼロが招く歪み 証券会社と高速取引業者の蜜月

編集委員 川崎健- 2019/11/19 2:00

- 日本経済新聞 電子版

覗かれる株注文データ 高速取引、個人に先回り

編集委員 川崎健- 2019/11/18 2:00

- 日本経済新聞 電子版