ɤ³

- *バックナンバー*url.

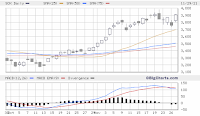

*長短チャート*

|

| *他社比較チャート |

|

*資本異動*

|

|

波動サイクルーリバウンド

原油価格 sym=CLc1

ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³ɤ³

ɤ²

☘*決算マタギの勝ち負け**

|

期初想定為替=105円/㌦

*

*

|

*決算・財務状況*

|

決算予想**

|

|

成長戦略*

ɤ¹

*コメント*備忘録、VON

*

*

****

|

- ɤ4企業概要*21/08/18時点*当社売上の8割が、半導体・ディスプレイ・その他電子材料関係*

- •半導体の微細化が進み、EUVが技術開発の中心に。

- •2021.3期は、ArF用途、EUV用途感光材の需要拡大。

- •引き続き全世代の感光材の品質を向上し、製品ラインナップの更なる拡充を図る。

- ɤ4企業概要*21/08/18時点*当社売上の8割が、半導体・ディスプレイ・その他電子材料関係*

- 進捗

- •中期経営計画「TGC300:2023年3月期 売上高300億円、経常利益 30億円以上、経常利益率10%以上」は、2022年3月期に前倒し達成 見込み。

- •生産増強

需要の更なる拡大に対し、供給体制を整えるため、生産能力増強を継続。設備増強工事も計画通り実施。

- •

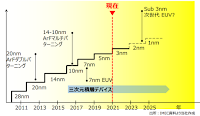

- * 今後の技術の進展*

・半導体の微細化は継続、現時点では5nmまで量産化。 - •今後2024年に向けて、2nmプロセスまで微細化が検討されている。

- •微細化の進展に合わせ、高純度溶剤、高純度感光材の需要は拡大。

- * 今後の技術の進展*