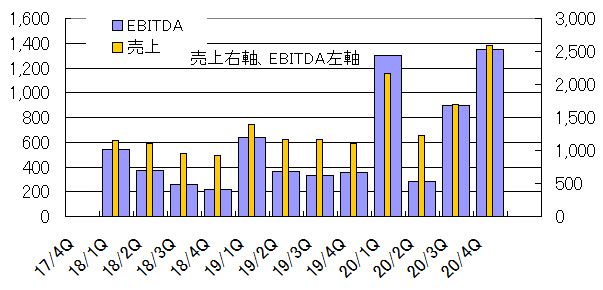

毎年売上+30%の高成長

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

|

「目指す全体規模:900億円

「目指す全体規模:900億円| ☘ ☘ |

|

*

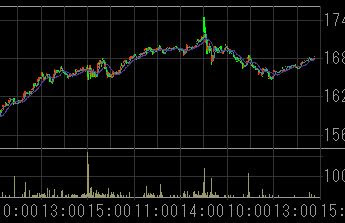

| 日付 | 時価総額 | 発行株数 | 一日平均出来 | 株価 |

| 億円 | 万株 | 千株 | 円 | |

| 21/02/04 | 2895 | 1783 | 16230 | |

| 20/10/02 | 2360 | 1783 | 300 | 13230 |

| 20/06/24 | 2034 | 1783 | 300 | |

| 20/03/30 | 1058 | 1783 | 300 |

*

|

|

|

*

|

☘

| 日付 | PEG | PER | 株価 | 備考 | ||||

| 20/06/25 | 1.3 | 70.8 | 11,210 |

| ||||

| 20/06/02 | 1.19 | 66.1 | 10,350 | |||||

| 20/04/07 | 0.63 | 45.4 | 5,580 |

PER3年推移

◆

|

☘*決算マタギの勝ち負け*

*

|

**

|

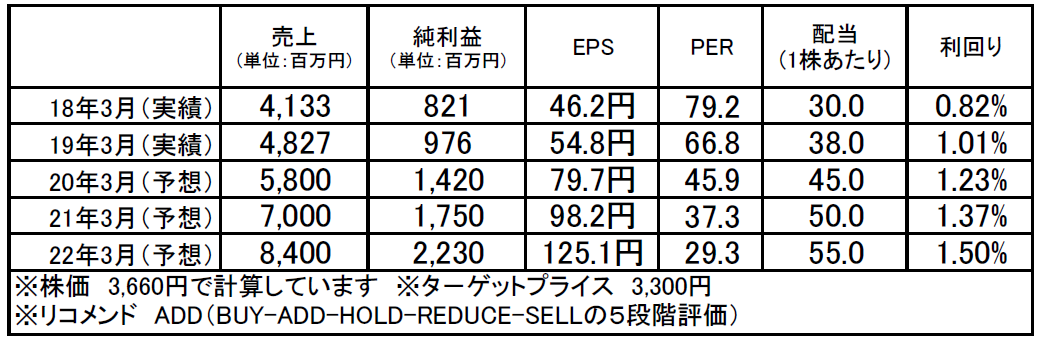

- ・目標株価

=16,200円 - ・主要指標

- 株価(20/ 8/21) 12,970 円

- 発行株数 17,838 千株

- PER(21/3 期予) 53.6 倍

- PBR(20/3 期) 44.2 倍

- ROE(20/3 期) 53.0%

- 配当利回り(21/3 期予) 0.5%

|

- ・AIによる自動分析システム

- ・データベース構築に追随は10年要する。

- ・ガバナンスコード制定(15年)企業は持ち合い解消圧力、効率的経営資源活用圧力

20/04/18号

| 【21年3月期売上大型案件】 20/07/31時点 上期大型プロジェクト(50百万円以上)の契約件数、売上金額(予想)  種別売上予想

|

【20年3月期決算短信】

唯一無二のエクイティ(株式議決権)・コンサルティング会社として、IR・SRコンサルティング、投資銀行、証券代行を有機的に結合し、既存のサービスの受託を拡大するとともに、新たに開発したAIを活用した資本コンサルティングサービス、コーポレート・ガバナンス関連業務、さらには株式議決権、株主動向に関する圧倒的知見をもとに独立系FA(FinancialAdvisor)としての強みが活かされる案件の受託が増加しました。

かなり鼻息荒い表現だがそれでも翌20/3期はさらなる上方修正を繰り返し期初利上げ計画56億円が最終71億円に(実績は76億円)。

- ⮞19/11/21 事業環境

ガバナンスの見直し 12年の第2次安倍政権発足後、機関投資家の行動規範を示すスチュワードシップ・コードや、上場企業が守るべき原則を示したコーポレートガバナンス・コードが導入された。 - 企業の業績にかかわらず株主がむやみに現行経営陣を支持する状況から脱却することが狙い。 その結果の一つとして、日本企業でアクティビストの動きが活発化した。

- アイ・アール ジャパンのデータによると、6月の年次株主総会で株主が議案を提出する株主提案を受けた企業は54社と昨年の14社から急増し、過去最多を記録。取締役再選などの事案で経営陣の提案への反対票も増えている。

- 【売上の拡大余地】

・最近はコーポレート・ガバナンスコード等により企業がSRにも力を入れ始めているため、マーケットは拡大の余地大→競合他社が少ないため、比較的容易に拡大が可能か?

・IRに関しても同様だが、こちらは競合他社が多くレッドオーシャン状態

・成長性は毎年10~15%程度が目処?

|

|

|

目標配当性向=50%*ブルドッグTOB案件ブル側*他案件

ファナックのSR支援契約中*

|

|

zzzzzzzzzzzz(ここがページの末端)