兜牛バックヤード

777777

2023年5月カレンダー

6月

日

月

火

水

木

金

土

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

5137スマートドライブ

2022年12月08日08時06分⮞5137スマートドライブ

の公開価格は1320円に決定、12月15日グロース市場に新規上場12月15日付で東証グロース市場に新規上場予定のスマートドライブ<5137>の公開価格が、1320円に決定した。同社は、GPSデータ(緯度経度、GPS速度、GPS精度)や加速度センサーデータなどモビリティーデータを利活用し、顧客企業の業務効率化による生産性向上や既存サービスの高付加価値化、新規サービスの創出などに貢献するサービスを提供している。隠れたAI銘柄(自動運転)

公募株式数22万3400株、売出株式数123万1500株のほか、オーバーアロットメントによる売り出し21万8200株を予定。主幹事はSMBC日興証券

*

企業レポート

*

。

*連続赤字だが毎期1.5倍の成長が期待できる。

経営計画

*

23年9月期 第1四半期業績報告

*

東証マーケットニュース

*

信用残高

*

⮞20/10/23

貸株注意喚起

(日証金)

*

*売上裏帳簿?*

*

*

バックナンバー

*url.

*

SHIFT3697 Ver.220100

*

*

SHIFT3697 Ver.200710

*

*

SHIFT3697 Ver.201022

*

発行618万株

*

コンセンサス

*

シグナル

*

ROE

*

岩井レポート

一覧

signal

*

最新レーティング

*

最新レーティング

2

*

*

長短チャート

*

日足12ヶ月

拡大画像

⮞本日場中

⮞2日間

⮞日足3ヶ月(

出来高

概観)**

*

日足3ヶ月

*

*

*

resize

⛞

*linen

*

* ☘

*

他社比較チャート

*

⮞日足12ヶ月

*

*

*

⮞23/06/2 日経「荷待ち」時間削減、荷主に義務化 2024年問題で政府

*政府は労働時間規制の強化に伴いトラック運転手の不足が懸念される「2024年問題」を巡り、物流業務の依頼側である荷主への規制を強化する。運転手の待機時間や荷物の積み下ろしなどにかかる時間の削減などに取り組むよう義務付ける。改善状況の国への定期的な報告も求め、不十分な場合は勧告や措置命令を出す。関連法の改正案を2024年の通常国会に提出する。*

*

⮞23/06/2 日経記事を株式新聞煽り

◆ 運搬した荷物の積み下ろしの際に発生するトラック運転手の待機時間「荷待ち」について、政府は荷物の依頼主である荷主に対して削減の取り組みを義務付ける規制に乗り出すと伝わった。関連法の改正案を来年の通常国会に提出するという。法改正によりドライバーが不足する物流業界の「2024年問題」に対応する。有効な対策の1つが、モニター情報により車両の優先誘導を行う「車両誘導システム」。荷下ろしをする場所(バース)の予約システム「ロジプル」を提供するシーイーシー<9692.T>や、クラウド車両管理のス

マートドラ<5137.T>

、同社と物流業界向け配車最適化ソリューションで協業するモノフル(東京都港区)と業務提携するトランコム<9058.T>、パスコ<9232.T>などに注目したい。

*

⮞23/06/1 株式新聞煽り

◆ スマートドライブ<5137.T>に注目したい。法人向けにクラウド型車両管理サービスを展開、具体的にはリアルタイム位置情報、走行履歴、安全運転診断、運転日報・月報など、車両管理に関するさまざまな課題を解決する事業で展開。小田急電鉄、ホンダ、三井不動産、損保ジャパン、出光昭和シェル、ゼンリンなど導入事例掲載数はナンバーワンを誇っている。

・5月15日に23年9月期連結の経常損益は8300万円の赤字から5900万円の赤字(前期3億200万円の赤字)に上方修正、売上高の17億8200万円(前期比42.1%増)の見通しは据え置いた。利益上方修正の要因は事業拡大のための採用費や人件費が増加したものの、事業コスト構造の見直しと良化の効果が表れたこと。全商用車約2000万台のうち、すでに何らかの車両管理サービスを導入しているのは約100万台と見られ、依然として潜在需要は大きく、海外市場も膨大な広がりと成長余力は大。株価は3月24日に3000円高値を付けたあと、下落したが、2000−2400円台のもみ合いと順調に下値を固めるなか、時価、5・25・75日移動平均線と煮詰まり感が出てきたところから、前日5月31日からいよいよもみ合い上放れの動きに入りつつある。

*既知の内容で目新しさはなく単なる煽り。それでも株価は急騰。

3,145円 前日比 +478 +17.92% 新高値

*

⮞23/04/21

◆ 23 年 9 月期の会社計画 同社の 23/9 期計画は、売上高 1,782 百万円(前期比 42.1%増)、営業損失 86 百万円(前期は 319 百万円の損失)、経常損失 83 百万円(同 302 百万 円の損失)、親会社株主に帰属する当期純損失 85 百万円(同 303 百万円 の損失)である。通期では損失継続の計画となっているが、

下期に は黒字転換

を見込んでいる。

*

23/04/29

*

22/9 期は、新収益認識基準の適用により、自社製デバイスの売上計上が、 従来の顧客納入時の一括計上から、契約期間に応じて按分計上されること に変更された。このため、従来基準に比べて売上高が減少する一方、自社 製デバイスの売上原価計上は従来通り顧客への納入時に一括計上される ため、利益が圧迫された点留意。

*株きち

5254Arent

*2023/04/11 10:50 俺がここ以外で買ってたIPO銘柄、Arentが、本日ストップ高付近で一旦すべて売却。(また下がったら買う予定ではいるが) ここと発行株数はほぼ同じ。(約600万株) 確かにArentは黒字なのだが、あちらは本日もストップ高で時価総額220億円。 こちらは時価総額140億円。 売り上げの伸び方なども比較的似ているような気がするのだが、評価は・・・。 俺個人としては成長性が近い(発行株数も近い)のなら評価(株価)も同等であるべきかと。 となると・・。

CRO 三木氏、すごい経歴。 一太郎のジャストシステムだって、キーエンスの子会社になってキーエンス流導入。すぐに効果現れ、業績大幅アップで株価大化け。 HPのニュースをみても、「未来を作るスタートアップ100」に選出等と外部評価も高そう。 IPOラッシュで資金、注目度分散、新興相場がここ数日荒れ気味ということもあり(だからこそチャンスでもある)、初日は一人大負けに近い状態ではあったが、調べれば調べるほどすごさはわかると思う。(建設業という斜陽産業的イメージと値付き直後から下げ続ける株価動向との連想だけで、せっかく抽選で当たったのに多くの人がハズレIPOと決め付け、利益が無くなる前にと慌てて売らされたのだろうけど)

*

☘

*

生成AI

*

*

AI「チャットGPT」

*AI「ミッドジャーニー」

⮞ bgc #faf5ff

*

*2023年中を目途にHD体制へと移行

2023年7月の株主総会後、同年内を目途*

⮞ネットマーケティングの売上が乗ってきて、しかも利益率も改善されていく。。

ネットマーケティング売上高:約117億円(22年6月期の総額表示)

+

MacBee 売上高:約220億円(24年4月期の予想)

*

*

indigo#4b0082

*

⛞

*

⮞

☘

*

車両管理サービス

*

脚光

⮞23/06/02

*モビリティ分野に特化し、GPSデータや加速度センサーデータなどといったモビリティデータを利活用した企業の業務効率化や生産性向上につながるSaasサービス「SmartDrive Fleet 」の開発、提供など、さまざまなモビリティサービスを国内外で展開している。SmartDrive Fleetは、車載デバイスで車両をコネクテッド化し、業務目的で車両を利用する企業向けのクラウド 型車両管理サービス。2022年6月末時点、800社超の導入実績を持つ。

*

*

.*._

History

⮞23/05/31

PPP

7047ポート

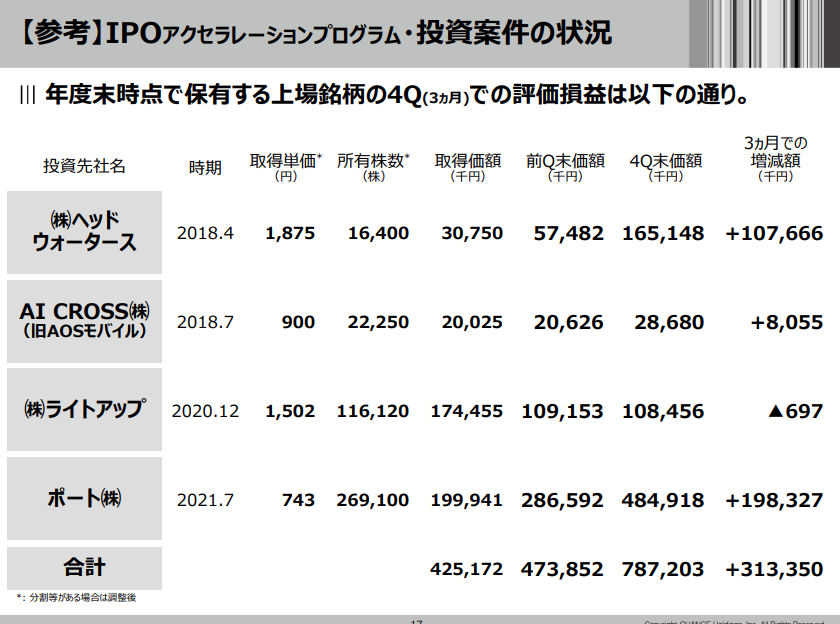

⮞ポート(7047)はエネコンサル会社。今や電力が主力の会社。

利益の成長率が高く好調な企業。

*

成長株のようではあるが財務基盤に難。会計投資会社チェンジとの連携。

中計に50数ページの長大な大作を作る背景にも怪しさ。

将来見込みEBITDAと言う新手法を編み出す怪しさ。

*

長短チャート

*

* ☘

*

他社比較チャート

*

⮞日足12ヶ月

*

*

日足12ヶ月

拡大画像

⮞本日場中

⮞2日間

⮞ポート日足3ヶ月(

出来高

概観)**

*

⮞キーエンス日足3ヶ月(

出来高

概観)***

*

日足1ヶ月

*

⮞

3年チャート

拡大

5年チャート

拡大

*

10年

*

長期---年

*

*

ポート

*

NASDAQ

*

AAPL

*

AMZN

TSLA

キーエンス6861

*

日足3ヶ月

*

*

*

resize

⛞

*linen

*

* ☘

*

23/05/18

*von

黙って応援してれば良いだけの話なんだけどな( ´∀`) この会社も社長も良くやってると思うよ。 会社の成長は著しいものがあるし、社長のIRやら

株主対応もスピーディー

で軽視してる部分全くないし。 人材もエネルギーも追い風な事だらけ。 そんな短期で上だの下だの言うだけ時間の無駄。 数年待ってれば時価総額500億くらいにはなるから。

☘

スピーディーと言うより投資資金誘引

が本質的な事業なんじゃないか

*

23/05/17

*von

将来収益込みEBITDA

なんか怪しい匂いがする

⮞将来収益込みEBITDAの補足資料は動画を見ないと理解できないと思います。難しいですが。要は将来収益込みEBITDAは一部契約で、60か月とか長期で見た場合、追加利益が約束されている案件があり、それを勘案すると利益は単発ショットよりももっと良く見える、成長は鈍化してないということ。今期にショットとして計上しようと思えばできた利益ですが、将来ストックに回しますということです。(24.3月期の増収増益見通しはやろうと思えばもう少しよく見せることができた。)将来収益込みEBITDAを考えれば、確かに成長は鈍化していません。今期計上できた収益の一部を将来に回していますということです。動画

⮞備忘録

*

決算・財務状況

*

【成長株財務比較】

☘

23/03/31 【ポート】

のれん:

33億円

未償却

現預金:38億円

社債及び借入金:36億円

資本・剰余金等:40億円

自己資本比率:

28.4%

*増資の可能性あり

自己資本額の割にのれん額

大きすぎ

自己資本比率も小さい

☘

23/03/31 【MacBe】

のれん:5

.

8

億円未償却

現預金:33億円

借入金:39億円

資本・剰余金等:36億円

自己資本比率:

49

.

1

%

*23/5に増資した

☘

23/03/31 【SHIFT】

のれん:61億円未償却

現預金:165億円

借入金:160億円

資本・剰余金等:276億円

自己資本比率:62.5

%

*

23/05/17

*

ポート<7047.T>が続急伸し、一時140円高の1649円を付けている。16日引け後、同社は大手電力7社の一般家庭向け電気料金の6月1日からの値上げが正式決定されたことで、同月からの同社販売支援サービスエネルギー領域にポジティブな影響あると発表、材料視された。同社によると、今回の各地域電力事業者の電気料金値上げで、その他の電力事業者についても地域電力事業者の料金を基準に値上げをしていく動きになるとし、各社の料金値上げによりエンドユーザーへの適正な価格転嫁を通じ、各電力事業者の事業収支が安定(黒字化)することになるという。それにより、電力事業者の新規顧客獲得余力が改善し、新規獲得を一時的に停止していた電力事業者の再開や、現在でも獲得を進めている電力事業者が獲得件数を更に増加させるためにマーケティングコストを投下し、1ユーザーあたりの獲得コスト(成約単価)を上げてくる動きになるという。同社は24年3月期業績予想には、電力成約件数の増加は織り込んでいたものの、1ユーザーあたりの成約単価の回復(改善)については、計画数値に織り込んでいないため、さらにポジティブな影響となる可能性があるとしている。

23/05/15

*

先週末の05/12に発表した23年3月期の業績は良く今期の予想も良いのに大きく売られた。織り込み済みとか材料出尽くしとかいう観点ではない。

⮞

23/05/15*

買収されるFive Line社の社長は自社株と交換でポートの株を1828円で取得。

☘

*

生成AI

*

*チェンジの

持ち株の評価益頼みに留意

⮞チェンジ 23/05/15時点

*

****

あああ*

*

⮞いる。

*

⮞どで後押

*

indigo#4b0082

*

⛞

*

⮞主婦、OL、小学生など多くの新規の素人参加者が流入している

*

***

🠊

*

*

*

*

⮞中期経営計画 財務ガイダンス

*

⮞売上

3ヵ年 CAGR(年平均成長率)約30%

*

*

⮞将来収益込みEBITDA

が

*

⮞

*

*

⮞

*

・

*

今後の見通し

•*** *

*改行入り *

***

.

☘

→ ...

☘

履歴

*

履歴

23/05/22

1,635*1

ヤリ

23/05/17

1,630*2

カイ

******

おおおおおお resize

⛞

PPP

新しい投稿

前の投稿

ホーム

登録:

投稿 (Atom)