世界金融危機の下落相場の中の暴騰劇

|

p

世界金融危機の下落相場の中の暴騰劇

|

埋もれた優良株

|

*日足12ヶ月 *週足5年 *週足10年 なし 月次売上速報

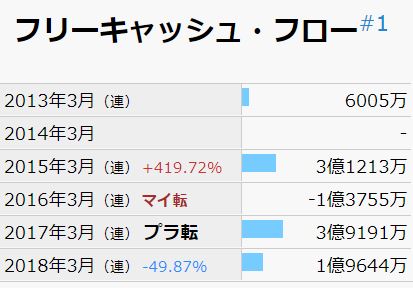

FCF 少し要注意  |

新株予約権

├割当日=2018/03/26

行使期間2020/03/25~2024/03/25

割当従業員35名

├割当日=2018/12/03

行使期間2022/0701~2024/12/02

行使条件=22/3期の経常益7.6億円以上

割当役員従業員13名

|

|