【特色】SAP® ERP 導入を専業。ERP専業。

SAP 社が提供する SAP ERP の導入・本番稼動後のシステム運用・保守サポート

で顧客の業務改革を支援 する。

強み;SAPオフィシャルパートナー第一号。 DELとSAP協業に参画

|

日足1ヶ月 して

日足3ヶ月

*日足12ヶ月

週足5年

【18/11/09】

「SAP Ariba Snap」のライセンス販売資格を取得 「SAP Ariba Snap」のライセンス販売資格を取得

・「SAP HANA Enterprise Cloud」のライセンス販売資格を取得 |

2025問題に商機

SAP ERPからSAP S/4HANAへの切り替えが必要なユーザが2000社。

【システム移行準備期間に突入】

「SAPがS/4HANAをリリースしたのは2015年で、SAP ERPのサポート終了は2025年ですから10年間の移行期間があります。カウントダウンまで残り7年となりましたが、ユーザー企業はそろそろ具体的な計画を策定しなければなりません。 ただ、企業向けシステムとしての存在感が高いことからも、S/4HANAへの移行は簡単ではありません。グループ会社へ展開している場合には、複数年にまたがる時間とリソースが必要となります。 |

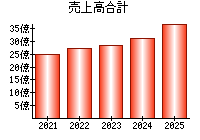

.*売上が成長していない。20億円以下の少売上なのに。

|

|

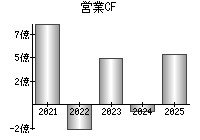

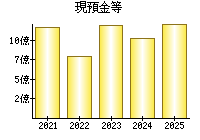

.*2018年は営業キャッシュフローマイナスなのに現預金が異常に増加

|

|

| 決算期 | 営業益 | フ

リ

|CF | 営業CF | 投資CF | 財

務

CF | 現

金

残

高 | 現金

比率 |

|---|

| 2016.06 | 104 | 468 | 477 | -9 | -100 | 549 | 46 |

|---|

| 2017.06 | 112 | 103 | 182 | -79 | -13 | 639 | 51 |

|---|

| 2018.06 | 70 | -21 | -18 | -3 | -13 | 625 | 43 |

|---|

主力の成果報酬型広告は自動車買い取り、健康食品、エステなど非金融系への営業強化奏功し好調。新規事業の中古建機売買マッチングサイトも堅調。好採算の金融系カードローンの落ち込み補い営業益堅調増。会社計画やや保守的。連続増配。

|

|

【SAPパートナー3社】

アイ・ピー・エス

NTTデータグローバルソリューションズ

FutureOneの |

【中堅企業の顧客の声】パブリッククラウドへ一足飛びに移行するより、まだまだオンプレミスで業務の最適化を進めてから、クラウドを効果的に利用していきたいと考えているところが多いとの実感。(SAPの感想)

「これまでオフコンや独自開発のソフトを利用してきた中堅企業が、SAP ERPを導入してシステム刷新を図ろうとするときに、移行しやすく分かりやすいソリューションを今回は用意した。2つのパッケージはいずれも次の段階でパブリッククラウドへの移行やハイブリッド利用の柔軟性を備えている」(DELの説明)

|

月次公表である程度織り込んでいきつつあるので、サプライズがなければ期待出尽くしになる可能性もある。

|

|

|

|